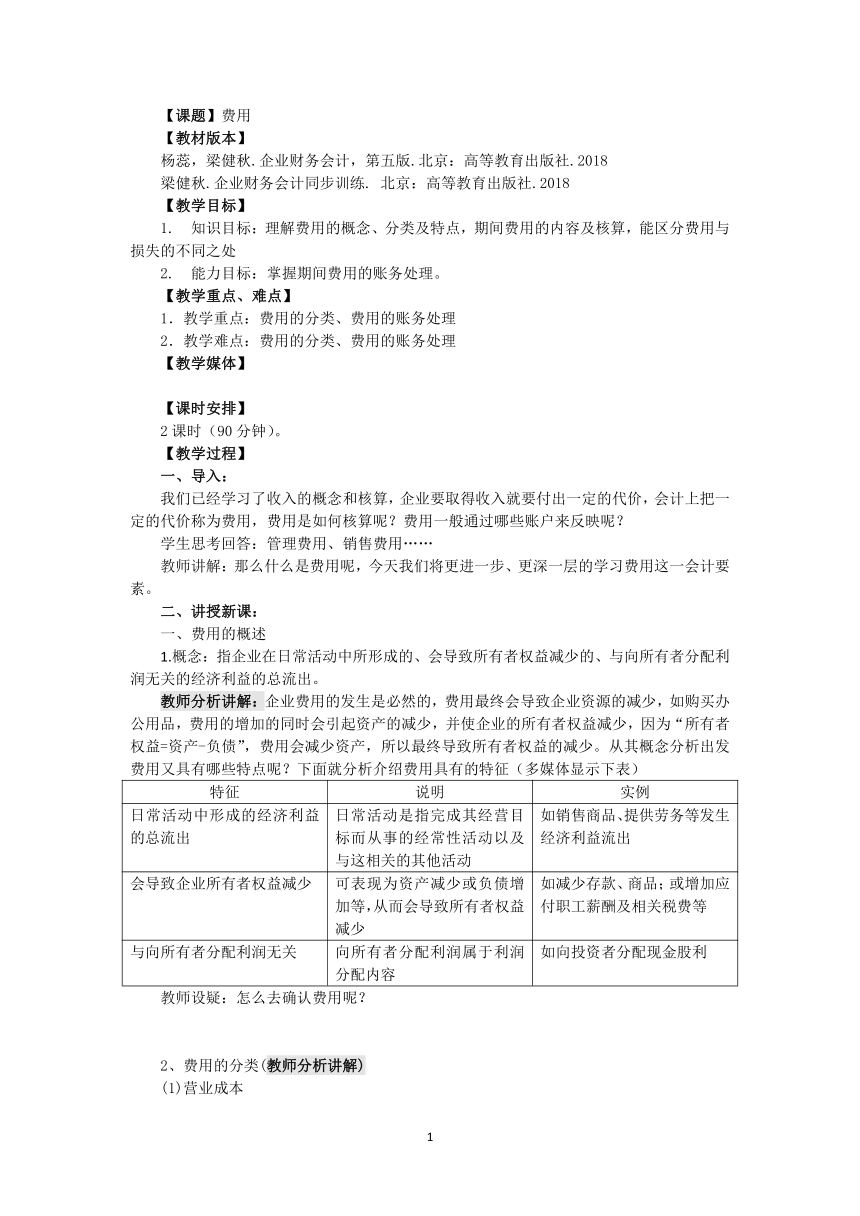

【课题】费用 【教材版本】 杨蕊,梁健秋.企业财务会计,第五版.北京:高等教育-出卷网-.2018 梁健秋.企业财务会计同步训练. 北京:高等教育-出卷网-.2018 【教学目标】 1. 知识目标:理解费用的概念、分类及特点,期间费用的内容及核算,能区分费用与损失的不同之处 2. 能力目标:掌握期间费用的账务处理。 【教学重点、难点】 1.教学重点:费用的分类、费用的账务处理 2.教学难点:费用的分类、费用的账务处理 【教学媒体】 【课时安排】 2课时(90分钟)。 【教学过程】 一、导入: 我们已经学习了收入的概念和核算,企业要取得收入就要付出一定的代价,会计上把一定的代价称为费用,费用是如何核算呢?费用一般通过哪些账户来反映呢? 学生思考回答:管理费用、销售费用…… 教师讲解:那么什么是费用呢,今天我们将更进一步、更深一层的学习费用这一会计要素。 二、讲授新课: 一、费用的概述 1.概念:指企业在日常活动中所形成的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。 教师分析讲解:企业费用的发生是必然的,费用最终会导致企业资源的减少,如购买办公用品,费用的增加的同时会引起资产的减少,并使企业的所有者权益减少,因为“所有者权益=资产-负债”,费用会减少资产,所以最终导致所有者权益的减少。从其概念分析出发费用又具有哪些特点呢?下面就分析介绍费用具有的特征(多媒体显示下表) 特征 说明 实例 日常活动中形成的经济利益的总流出 日常活动是指完成其经营目标而从事的经常性活动以及与这相关的其他活动 如销售商品、提供劳务等发生经济利益流出 会导致企业所有者权益减少 可表现为资产减少或负债增加等,从而会导致所有者权益减少 如减少存款、商品;或增加应付职工薪酬及相关税费等 与向所有者分配利润无关 向所有者分配利润属于利润分配内容 如向投资者分配现金股利 教师设疑:怎么去确认费用呢? 2、费用的分类(教师分析讲解) (1)营业成本 营业成本是指企业为生产产品、提供劳务等发生的可归属于产品成本、劳务成本等的费用,应当在确认产品销售收入、劳务收入时,将已销售商品、已提供劳务的成本等计入当期损益。营业成本包括主营业务成本和其他业务成本。 (2)期间费用 期间费用是指企业日常活动中不能计入特定核算对象的成本,而应计入发生当期损益的费用。包括管理费用、销售费用和财务费用。 注意:企业因非日常活动导致的经济利益的流出属于损失而不是费用,如处置固定资产、因违约支付罚款、无形资产的损失、对外捐赠、因自然灾害等原因造成的财产损失等。 (3)税金及附加 税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、教育费附加、地方教育费附加等。 教师知识点讲解: 企业因非日常活动导致的经济利益的流出属于损失而不是费用,如处置固定资产、无形资产的损失、因违约支付罚款、对外捐赠、因自然灾害等原因造成的财产损失等。 补充讲解:费用与成本的区别与联系 教师分析讲解:费用与成本是一对容易混淆概念。实际上,它们是存在一定的区别的。首先从会计要素上分析,费用是会计要素之一。其次,从定义上分析,成本是反映企业为生产产品、提供劳务而发生的各种耗费,一般计入把生产的产品或所提供的劳务中,作为资产的,例如,针对某一种产品、某一项物资等。 但是,费用与成本也存在着紧密的联系。它们是可以相互转化的。成本是已经发生的支出,而这些支出存在两种可能:一是可以在未来企业带来经济效益的流入,如生产出来尚未销售的产品、购买的尚未使用的固定资产等,它们在将来将一次或者逐渐转入费用;二是不能在未来继续为企业带来经济效益的流入,如职工薪酬、耗用的低值易耗品等,实际上已经作为费用处理。一个期 ... ...

~~ 您好,已阅读到文档的结尾了 ~~