首页

课件、教案、试卷中心

用户登录

资料

搜索

ID: 19683595

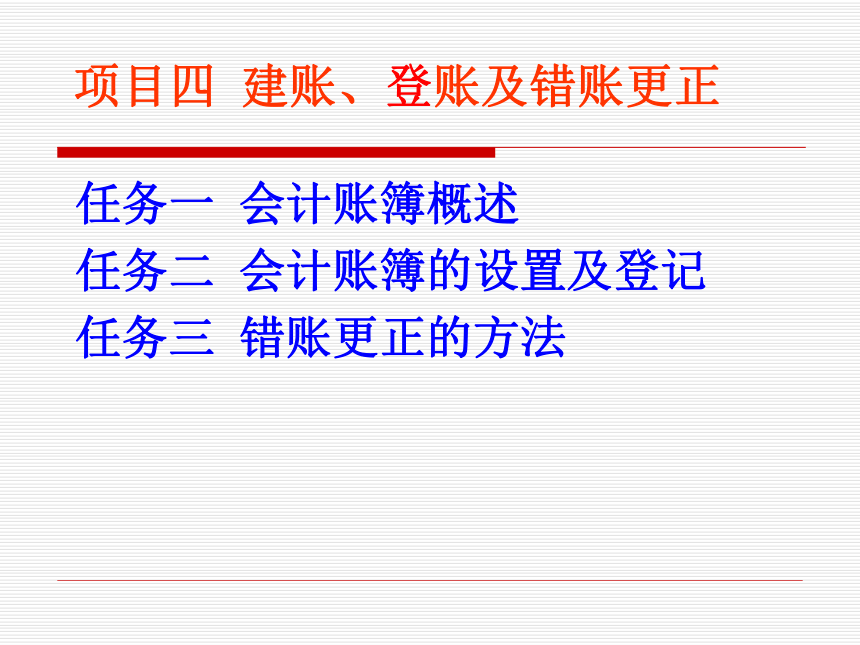

项目四 建账、凳账及错账更正 课件(共29张PPT)-《基础会计(第2版)》同步教学(清华大学版)

日期:2026-02-16

科目:

类型:课件

查看:45次

大小:3318784B

来源:二一课件通

预览图

1/9

张

项目

,

PPT

,

清华大学

,

教学

,

同步

,

基础会计(第2版)

(

课件网

) 项目四 建账、登账及错账更正 任务一 会计账簿概述 任务二 会计账簿的设置及登记 任务三 错账更正的方法 任务一 会计账簿概述 一、会计账簿的概念及作用 (一)会计账簿的概念 会计账簿:会计账簿(简称账簿)是由一定格式和相互联系的账页所组成,按会计科目开设,以会计凭证为依据,用来序时、分类地记录和反映各项经济业务的簿籍。 ◆账簿按用途分类 账簿 序时账簿 分类账簿 备查账簿 总分类账 明细分类账 普通日记账 专栏日记账 特种日记账 库存现金日记账 银行存款日记账 库存现金日记账 年 凭证号数 摘要 借方 贷方 借或贷 余额 月 日 1.库存现金日记账 返回 ◆库存现金日记账的设置和登记 ◆库存现金日记账。是由出纳人员根据审核无误的现金收款凭证、付款凭证,逐日逐笔按照经济业务发生的时间先后顺序进行登记的一种日记账。 ◆库存现金日记账格式。一般是采用三栏式。 银行存款日记账 年 凭证号数 摘要 借方 贷方 借或贷 余额 月 日 2.银行存款日记账 返回 ◆银行存款日记账是由出纳人员根据审核无误的银行存款收、付款凭证,按照经济业务发生的时间先后顺序,逐日逐笔登记的账簿。 ◆银行存款日记账格式:一般是采用三栏式。 ◆银行存款日记账的设置和登记 应收账款总账 年 凭证号数 摘要 借方 贷方 借或贷 余额 月 日 3.总分类账 返回 ◆总分类账:总分类账是按照一级会计科目设置的,是对全部经济业务进行分类、连续记录的账簿。 ◆总分类账的格式:一般采用三栏式的订本账。 ◆总分类账的设置和登记方法 应收账款--A企业明细账 年 凭证号数 摘要 借方 贷方 借或贷 余额 月 日 4.明细分类账 返回 (1)三栏式明细分类账 原材料--甲材料明细账 返回 年 凭 证 摘要 收 入 发 出 结 存 月 日 字 号 数量 单价 金额 数量 单价 金额 数量 单价 金额 4.明细分类账 (2)数量金额式明细分类账 制造费用明细账 年 凭证 摘要 借方 贷方 余额 月 日 字 号 工资和福利费 折旧费 修理费 水电费 合计 4.明细分类账 (3)多栏式明细分类账 其他应收款明细账 横线登记式账簿格式 年 凭证号 摘要 借方 年 凭证号 摘要 贷方 余额 月 日 原借 补付 合计 月 日 报销 退款 合计 账页结构:三栏式明细账在账页中设有借方、贷方和余额三个金额栏。 适用范围:只要求进行金额核算的明细账。 登记方法:三栏式明细账是根据记账凭证,按经济业务发生的顺序逐日逐笔进行登记的。其他各栏目的登记方法与三栏式总账相同。 (1)三栏式明细分类账 (2)数量金额式明细分类账 账页结构。该明细账的账页,设有收入、发出和结存三大栏次,并在每一大栏下设有数量、单价和金额三个小栏目。 适用范围:既要进行金额核算,又要进行实物数量核算的明细账。 登记方法。数量金额式明细账一般是由会计人员和业务人员(如仓库保管员),根据原始凭证按照经济业务发生的时间先后顺序逐日逐笔进行登记。 (3)多栏式明细分类账 多栏式明细分类账,是在一张账页上按有关明细科目或明细项目分设若干栏目,以在同一张账页上集中反映某一总账科目(如“管理费用”科目)或某一明细科目全部明细项目的信息的账簿。 多栏式明细分类账又可分为:借方多栏式、贷方多栏式和借贷方多栏式三种格式。 适用范围:适用于明细项目多、借贷方向单一的明细账。 六、总分类账和明细分类账的平行登记 平行登记是指对发生的经济业务,根据同一会计凭证,在同一会计期间内以相等的金额和相同的方向,既在有关总分类账户中进行总括登记,又在有关明细分类账户中进行明细登记的方法。 平等登记的要点: (一)依据相同; (二)方向相同; (三)期间相同; (四)金额相同。 任务三 错账更正的方法 错账更正的方法主要有 ... ...

~~ 您好,已阅读到文档的结尾了 ~~

立即下载

免费下载

(校网通专属)

登录下载Word版课件

同类资源

安徽省中职五校联盟2026届高三第七次联考旅游类专业(综合)试卷(图片版,含答案)(2026-01-09)

2025-2026学年广西南宁市中等职业学校毕业班对口升学第一次模拟测试试卷(财经商贸大类专业基础综合课)(PDF版,含解析)(2025-12-29)

2025-2026学年广西南宁市中等职业学校毕业班对口升学第一次模拟测试试卷(电子信息大类专业基础综合课)(PDF版,含解析)(2025-12-29)

2025-2026学年广西南宁市中等职业学校毕业班对口升学第一次模拟测试试卷(旅游大类专业基础综合课)(PDF版,含解析)(2025-12-29)

2025-2026学年广西南宁市中等职业学校毕业班对口升学第一次模拟测试试卷(体育与教育大类专业基础综合课)(PDF版,含解析)(2025-12-29)

上传课件兼职赚钱