(

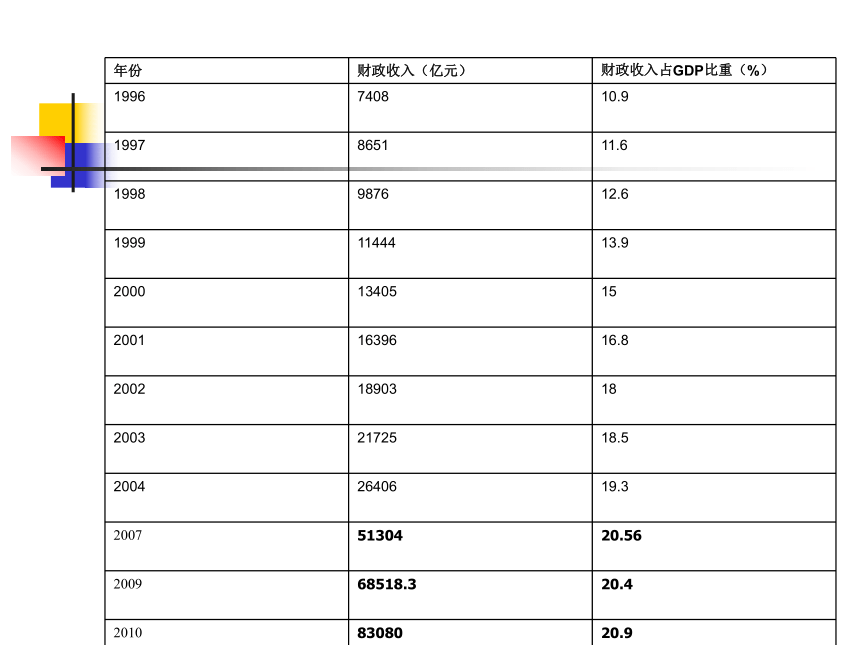

课件网) 年份 财政收入(亿元) 财政收入占GDP比重(%) 1996 7408 10.9 1997 8651 11.6 1998 9876 12.6 1999 11444 13.9 2000 13405 15 2001 16396 16.8 2002 18903 18 2003 21725 18.5 2004 26406 19.3 2007 51304 20.56 2009 68518.3 20.4 2010 83080 20.9 财政收入的形式 税收 税收很重要 我国90%以上的财政收入来自于税收。1999年我国税收收入突破1万亿元大关,2003年突破2万亿元,2005年突破3万亿元, 2009年6万多亿,2010年8万多亿。 税收通过两个不同的步骤对从私人部门转移到政府部门的资源进行了重新配置: 一是个人支配资源的能力被削弱; 其次,政府从征税得到的收入被用于购买必要的资源以提供政府产品和服务,或被用于进行政府转移支付,如提供社会保障资金。 非税收入 国有资本经营收入:2007年国务院《国务院关于国有资本经营预算的意见》的推出意味着国有企业利润独享时代结束. (根据财政部与国资委制定的管理办法,中央企业红利的上缴分三种类型:烟草、石油石化、电力、电信、煤炭五个资源性行业,上缴比例为10%;钢铁、运输等一般竞争性企业上缴比例为5%;军工企业转制、科研院所企业3年内暂不上缴。) 政府收费形式 政府收费主要是使用费,为交换公共部门所提供特殊商品和 服务而进行的支付。 收费与税收有时难以截然区分 政府性基金(p141):指各级人民政府及其所属部门根据法律、行政法规和中共中央、国务院文件规定,为支持特定公共基础设施建设和公共事业发展,向公民、法人和其他组织无偿征收的具有专项用途的财政资金。(如教育费附加、铁路建设基金、国家重大水利工程建设基金) 社会保险基金收入:基本养老保险、失业保险、基本医疗保险、工伤保险、生育保险、新型农村合作医疗、城镇居民基本医疗保险、新型农村社会养老保险、其他社会保险等基金收入 贷款转贷回收本金收入 债务收入 第三章 税收理论 征税依据? 交换说:税收是纳税人对国家向其提供安全保护和社会秩序所付出的一种代价,国家和纳税人之间是一种交换关系。 义务说:纳税人对国家负有纳税义务。 权力说:税收凭借政治权力而非财产权力. 权益说认为税收“取之于民,用之于民”。 公共资本和土地即君主或国家所特有的两项大收入源泉,即不宜用以支付也不够支付一个大的文明国家的必要费用,那么,这必要费用的大部分,就必须取决于这种或那种税收。换言之,人民须拿出自己一部分私人收入给君主或国家,作为一笔公共收入。———亚当.斯密 人生只有两件事情是注定不变的,那就是纳税与死亡。 _西方谚语 公民所付出的自己财产的一部分,以确保他所余的财产的安全或快乐地享用这些财产。———孟德斯鸠(1748在《论法的精神》) 所谓赋税,就是国家不付任何报酬而向居民取得东西。———列宁 赋税是政府机器的经济基础,而不是其他任何东西。国家存在的 经济体现就是捐税。———马克思 税收是由政权机构实行不直接偿还的强制性征收。———西蒙.詹姆斯(英) “民之大命,谷米也;国之大宝,租税也。”———北宋思想家李觏 《税法》的定义:税收是政府为满足社会公共需要,凭借其政治权力依照法律规定的标准和程序参与国民收入分配,强制、无偿地取得财政收入的一种形式。 征税主体———政府 征税目的———满足社会公共需要 征税依据———政治权力(公共权力) 征税程序———法律程序 征税客体———一部分社会产品分配(国民收入) 第一节 税收的基本特征和基本要素 一、税收的基本特征 (一)强制性 征税凭借国家政治权力,通过颁布法令实施,任何单位和个人都不得违抗。 “如果有机会偷税又不会被发现,您会选择偷税吗?” 瑞典国家税务局2001年开展一项调查表明,年龄 ... ...