首页

课件、教案、试卷中心

用户登录

资料

搜索

课件编号20037305

第八章 服装品质成本管理 课件(共32张PPT)《服装品质管理(第3版)》同步教学(纺织出版社)

日期:2024-05-20

科目:

类型:课件

查看:77次

大小:988735Byte

来源:二一课件通

预览图

1/12

张

第八

,

纺织

,

教学

,

同步

,

服装品质管理(第3版)

,

PPT

(

课件网

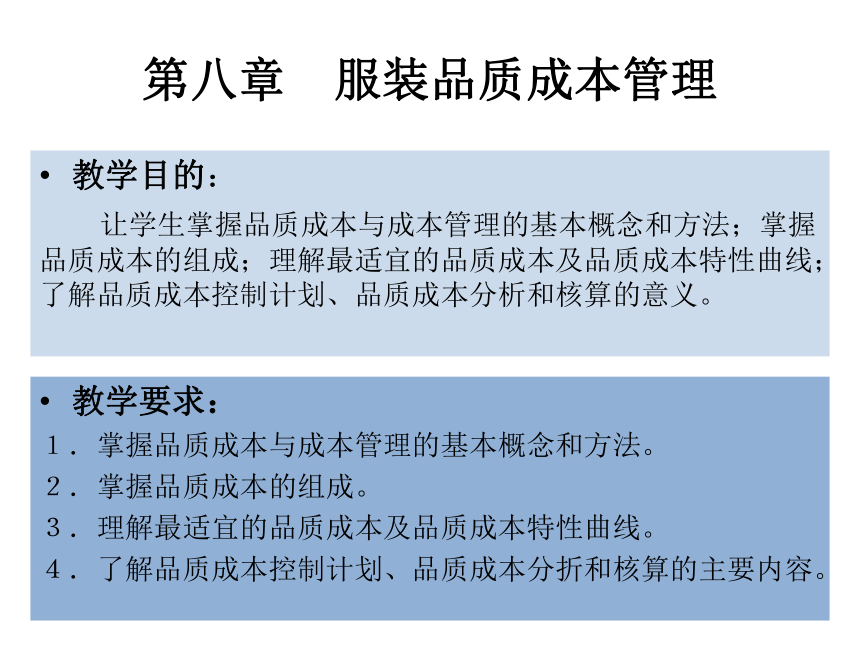

) 第八章 服装品质成本管理 教学目的: 让学生掌握品质成本与成本管理的基本概念和方法;掌握品质成本的组成;理解最适宜的品质成本及品质成本特性曲线;了解品质成本控制计划、品质成本分析和核算的意义。 教学要求: 1.掌握品质成本与成本管理的基本概念和方法。 2.掌握品质成本的组成。 3.理解最适宜的品质成本及品质成本特性曲线。 4.了解品质成本控制计划、品质成本分折和核算的主要内容。 本章节内容 第一节 品质与品质成本的关系 第二节 品质成本的基本概念 第三节 服装品质成本管理职能与程序 第四节 品质成本核算 第五节 品质成本分析和报告 第六节 品质成本的计划与控制 第一节 品质与品质成本的关系 一、品质效益与品质损失的关系 提高品质水平,就可能要增加投入,这样就必然会使成本增加从而导致价值和价格的提高。 二、品质与产品成本的关系 在一定时期内,产品的质量水平越高,产品成本投入就越大。但产品质量取得稳定提高以后,消灭了废次品,减少了返修工时,就会降低产品的成本,达到产品质量与产品成本的统一。 三、品质成本与产品成本的关系 产品成本是指在一定时期内生产和销售某种产品所花费的各项费用的总和,是按国家统一规定的成本开支范围及成本计算方法进行计算的。 品质成本主要是由于产品的质量原因所形成的一切费用。强调品质成本的目的在于强化企业内部各部门的质量责任,考核企业全面质量管理的经济效果,促进产品质量的提高。 两者既有区别,又有联系。 第二节 品质成本的基本概念 一、品质成本的定义 GB/T19000-ISO 9000 品质成本为:将产品质量保持在规定的质量水平上所需的有关费用,它是企业生产总成本的一个组成部分。 二、品质成本研究的目的和任务 1.品质成本研究的目的 (1)扩大预算项目,对成本进行控制。 (2)挖掘潜力,寻求降低成本的机会。 (3)加强品质考核,更好地满足用户要求。 (4)确定品质成本目标,促进上层领导重视品质。 2.品质成本研究的任务 (1)建立识别品质经济薄弱环节的工具。如品质成本可采用报告的形式或数据报表的形式,使得薄弱环节一目了然; (2)对品质成本的数据结构、来源以及发展趋势作出描述、分析,并找出不经济的原因及其影响因素; (3)进行费用和效益计算,对解决问题的多个对策方案进行综合评价,追求高效益和可操作的统一。 三、品质成本的构成 1.运行品质成本 (1)预防成本:用于预防不合格品与故障等所需的费用。 (2)鉴定成本:评定产品是否具有规定的品质要求所需的费用。 (3)内部故障成本:交货前由于产品或服务不满足规定的品质要求所造成的损失。 (4)外部故障成本:交货后由于产品或服务不满足规定的品质要求所造成的损失。 2.外部品质保证成本 按用户提供有关客观证据的要求而作的演示和证明所发生的费用。它包括特殊的和附加的品质保证措施、程序、数据、证实试验、评定等费用。 四、品质成本的特点 (1)品质成本只是针对产品制造过程的符合性质量而言。 (2)品质成本是那些与制造过程中出现的不合格品密切相关的费用。 (3)品质成本只是制造过程中与质量有关的全部费用的一部分。 五、品质成本费用的组成 1.预防成本 (1)品质工作费。 (2)品质培训费。 (3)品质奖励费。 (4)产品评审费。 (5)品质改进措施费。 (6)工资及附加费。 (7)品质情报信息费等。 2.鉴定成本 (1)检测试验费。 (2)检测设备折旧费。 (3)办公费。 (4)工资及附加费。 3.内部故障成本 (1)废品损失。 (2)返工损失。 (3)停工损失。 (4)复检费用。 (5)品质故障分析处理费。 (6)产量损 ... ...

~~ 您好,已阅读到文档的结尾了 ~~

立即下载

免费下载

(校网通专属)

登录下载Word版课件

同类资源

第5章 证、审证和改证 课件(共26张PPT)- 《国际贸易单证实务》同步教学(机械工业版)(2024-05-13)

第十四章 索赔 课件(共30张PPT)- 《国际贸易单证实务》同步教学(机械工业版)(2024-05-13)

第10章 国际货款的其它结算方式 课件(共30张PPT)- 《国际贸易单证实务》同步教学(机械工业版)(2024-05-13)

第9章 国际货物运输保险 课件(共15张PPT)- 《国际贸易单证实务》同步教学(机械工业版)(2024-05-13)

第8章 出口货物的报检与报关 课件(共15张PPT)- 《国际贸易单证实务》同步教学(机械工业版)(2024-05-13)

上传课件兼职赚钱