(

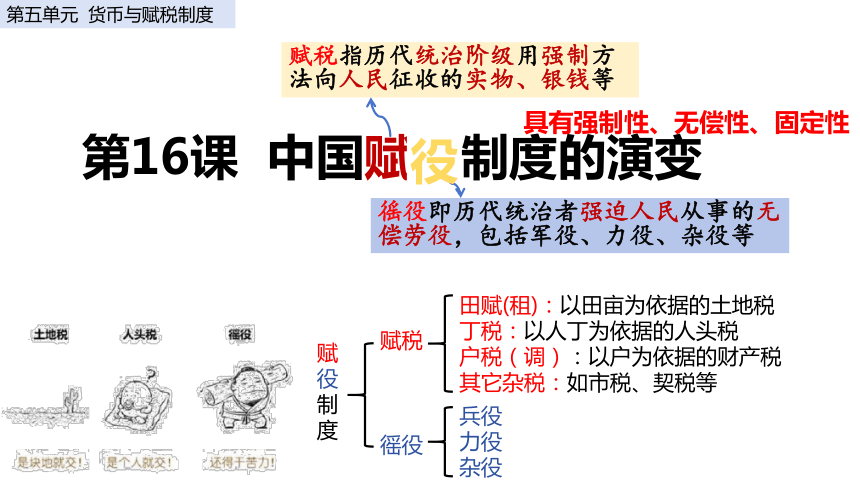

课件网) 第五单元 货币与赋税制度 第16课 中国赋税制度的演变 赋税指历代统治阶级用强制方法向人民征收的实物、银钱等 徭役即历代统治者强迫人民从事的无偿劳役,包括军役、力役、杂役等 具有强制性、无偿性、固定性 赋 役 制 度 赋税 徭役 田赋(租):以田亩为依据的土地税 丁税:以人丁为依据的人头税 户税(调):以户为依据的财产税 其它杂税:如市税、契税等 兵役 力役 杂役 役 二 一 课程目录 课程标准 重难点 了解中国古代赋役制度的演变; 以及关税、个人所得税制度在中国的产生和实行。 中国古代的赋役制度 关税与个人所得税的起源与演变 教学重点:中国古代赋税制度的演变过程; 教学难点:中国赋税制度演变的规律 一、中国古代的赋役制度 (一)先秦时期 贡赋制度 1.西周时期: 分封制下诸侯的义务:缴纳贡赋、为王室服役 (古代赋税制的雏形) 材料1:“赋出于田,自上税下;贡出于土,从下献上。” ———《玉海.食货.贡赋》 材料2:“方里而井,井九百亩,其中为公田,八家皆私百亩,同养公田,公事毕,然后敢治私事。” ———《孟子·滕文公上》 劳役地租 役重于赋 2.春秋战国时期: (1)背景: (2)表现: ①铁犁牛耕出现; ②井田制逐渐瓦解,诸侯国财政收入减少 ①齐国:管仲提出相地而衰征(根据土地多少和好坏征收赋税) ②鲁国:前594年“初税亩”(无论公私田,按亩收税) 出土春秋时期的铁制农具和牛尊 ③秦国:商鞅变法:废井田,开阡陌,承认土地私有 ①齐国:管仲提出相地而衰征(根据土地多少和好坏征收赋税) ②鲁国:前594年“初税亩”(无论公私田,按亩收税) (2)表现: (3)实质: 客观上承认土地私有制 ①加速了井田制的瓦解和地主土地私有制的形成; ②推动社会转型:由奴隶社会向封建社会转变; ③是中国古代土地税的开端 (4)影响: 材料:“(商鞅)改帝王之制,除井田,民得卖买。为田开阡陌封疆,而赋税平。平斗桶权衡丈尺……居五年,秦人富强。” ———《史记·商君列传》 商鞅 商鞅变法一是打破井田和私田的界限,所有土地都按统一的标准征税;二是赋税一律征粟,缴纳粮食,以鼓励百姓务农;三是制定户籍制度,登记人口劳动力数字,按人口抽人头税,征伐发徭役和兵役。商鞅变法是封建赋税制度在中国历史上基本确立的标志。 鲁国 初税亩 (二)秦汉时期 (田赋、人头税和徭役) 一、中国古代的赋役制度 编户制度 (1)含义: 政府把农民编入户籍(称为编户),实行按编户征收租赋和徭役、兵役的制度。 大致包括三部分即田赋、人头税(口赋、算赋)和徭役(更卒、正卒、戍卒) (2)种类: 秦朝(赋役繁重) 汉朝(舍地而税人) 田赋 人头税 徭役 田赋税率极高 (收泰半之赋) 与民休息、税率大大降低 (汉高祖十五税一、汉景帝三十税一) 向人民征收极重的口赋 更卒(1个月) 正卒(2年) 戍卒(1年) 田赋口赋都极重 田赋较轻但人头税重 (3)特点: 我收泰半之赋 田租较轻而人头税较重;舍地而稅人,即人头税远高于土地税(统治者对人民的控制力较强) 口赋:每人每年20钱,武帝加3钱 算赋:每人每年120钱,商人和奴婢加倍 财产税:如车船税、算缗钱、税民资等 思考 依据材料并结合所学,谈谈你对汉代赋税制度的看法: 材料1:至于始皇,遂并天下,内兴功作,外攘夷狄,收泰半之赋(泰半:三分之二),发闾左之戍。男子力耕不足粮饷,女子纺绩不足衣服。竭天下之资财以奉其政,犹未足以赡其欲也。海内愁怨,遂用溃畔(叛)。 ———《汉书·食货志》 材料2:汉兴, … 上(指汉高祖)于是约法省禁,轻田租,什五而税一……文帝即位,躬修俭节,思安百姓……。乃下诏赐民十二年(指文帝十二年)租税之半。明年,遂除民田之 ... ...