首页

高中历史课件、教案、试卷中心

用户登录

资料

搜索

ID: 22671678

第16课 中国赋税制度的演变 课件(共20张PPT) 2024-2025学年统编版高中历史选择性必修1

日期:2025-05-22

科目:历史

类型:高中课件

查看:26次

大小:15922915B

来源:二一课件通

预览图

1/9

张

必修

,

选择性

,

历史

,

高中

,

统编

,

学年

(

课件网

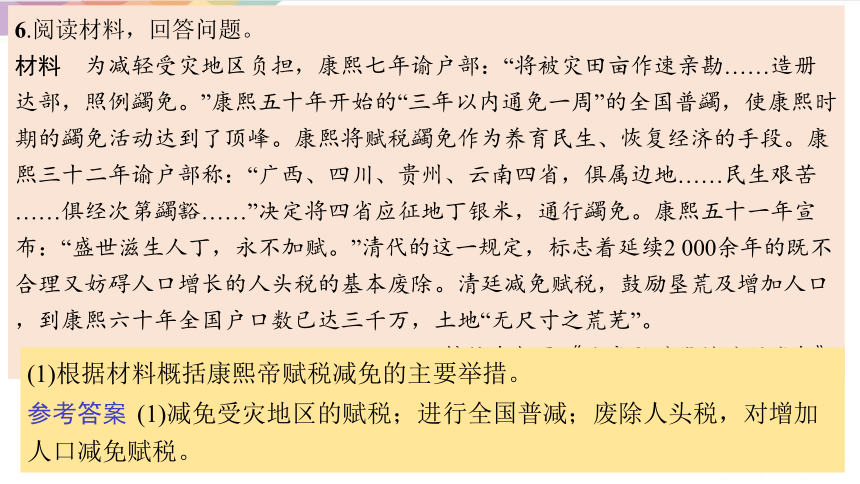

) 6.阅读材料,回答问题。 材料 为减轻受灾地区负担,康熙七年谕户部:“将被灾田亩作速亲勘……造册达部,照例蠲免。”康熙五十年开始的“三年以内通免一周”的全国普蠲,使康熙时期的蠲免活动达到了顶峰。康熙将赋税蠲免作为养育民生、恢复经济的手段。康熙三十二年谕户部称:“广西、四川、贵州、云南四省,俱属边地……民生艰苦……俱经次第蠲豁……”决定将四省应征地丁银米,通行蠲免。康熙五十一年宣布:“盛世滋生人丁,永不加赋。”清代的这一规定,标志着延续2 000余年的既不合理又妨碍人口增长的人头税的基本废除。清廷减免赋税,鼓励垦荒及增加人口,到康熙六十年全国户口数已达三千万,土地“无尺寸之荒芜”。 ———摘编自何平《论康熙时代的赋税减免》 (1)根据材料概括康熙帝赋税减免的主要举措。 参考答案 (1)减免受灾地区的赋税;进行全国普减;废除人头税,对增加人口减免赋税。 第16课中国赋税制度的演变 导:导言,查预习(列时间、找两段) 读:课标要求: 1.了解中国古代赋税制度的演变 2.了解关税、个人所得税制度的产生及其在中国的实行。 展: 中国古代的赋税制度随着生产力的发展和政府财政收支的变化而不断演变。 一、中国古代的赋役制度 中国历代王朝为巩固国家政权而向人民征课财物、调用劳动力的制度。 中国封建社会的赋役制度含义很广泛,一般包括: 以人丁为依据的人头税,即丁税; 以户为依据的财产税,即调; 以田亩为依据的土地税,即田租; 以成年男子为依据的徭役和兵役; 其它苛捐杂税。 时 期 赋 役 秦 朝 汉 朝 隋 朝 唐 朝 宋 朝 元 朝 明 朝 清 朝 田赋、口赋、徭役 田赋、人头税、徭役、财产税 租调制 租庸调;两税法 方田均税法、募役法 租庸调(北)、两税法(南) 一条鞭法 盛世滋丁,永不加赋;摊丁入亩 合作探究 探究一 两税法 凡百役之费,一钱之敛,先度其数而赋于人,量出以制入。户无主客,以见居为薄,人无丁中,以贫富为差,不居处而行商者,在所州县税三十之一,度所取与居者均。居人之税,夏秋两入之,……夏税尽六月,秋税尽十一月。———《新唐书 杨炎传》 根据材料二并结合所学知识,概括指出两税法的征税标准是什么?影响如何? 标准:以资产和土地的多少作为纳税标准。 影响:按土地和财产多少征税,改变了以人丁为主的征税标准,封建政府对农民的人身控制有所放松,农民的负担相对减轻;贵族官僚和商人都要纳税,增加了政府财政收入。 合作探究 中国古代的赋役制度 探究二 中国古代赋税制度演变的趋势p94 (1)征税标准:人丁———田亩 (2)赋税品种:由繁到简;商业税加重。 (3)征税方式:实物地租———货币地租。 (4)征税时间:不定时———基本定时。 (5)人身控制:逐渐松弛。 笔记 概念:海关代表国家,依据国家的关税政策、税法、及进出口税则、对进出关境的物品征收的税,称为“关税” 起源:西周时期 分类:国内关税 国境关税 特征:长时间内国内关税与国境关税并立,1937年正式废除国内关税实行统一的国境关税 二、关税与个人所得税制度的起源与演变 (一)关税 1.关税自主:鸦片战争前 2.权益丧失:《南京条约》及附件中协定关税、片面最惠国待遇等中国失去自主调整关税能力,海关大权长期被列强把持。 3.收回: (1)1927年后,国民政府在关税自主权上取得进展。 (2)中华人民共和国成立后中国人民才真正收回关税自主权 二、关税与个人所得税制度的起源与演变 (一)关税 合作探究 探究三 改订新约运动 材料二 1928年,国民政府发表“改订新约”的对外宣言,关税自主为其两项主要内容之一。国民政府首先与美国签订了《中美关税条约》,随后,又同意大利、英国、法国、西班牙等国缔结 ... ...

~~ 您好,已阅读到文档的结尾了 ~~

立即下载

免费下载

(校网通专属)

登录下载Word版课件

同类资源

纲要(下)第3课 中古时期的欧洲 课件(35张PPT)(2025-05-22)

纲要(下)第1课 文明的产生与早期发展 课件(33张PPT)(2025-05-22)

第3课 中古时期的欧洲 课件(共19张PPT)(2025-05-22)

纲要(下)第3课 中古时期的欧洲 课件(27张PPT)(2025-05-22)

安徽省蚌埠市固镇县毛钽厂实验中学2024-2025学年高一下学期5月月考历史试题(含答案)(2025-05-22)

上传课件兼职赚钱